A far data dal primo febbraio 2011 entrerà in vigore il nuovo ravvedimento operoso 2011 così come modificato a seguito della Finanziaria 2011 o patto di stabilità 2011 – 2013 in cui sono aumentate le sanzioni in caso di ritardato versamento delle imposte a seconda delle diverse tipologie di ritardo nel pagamento e che potete trovare nella tabella sul ravvedimento operoso 2011.

Regolarizzazione entro i 30 giorni dall’omesso versamento

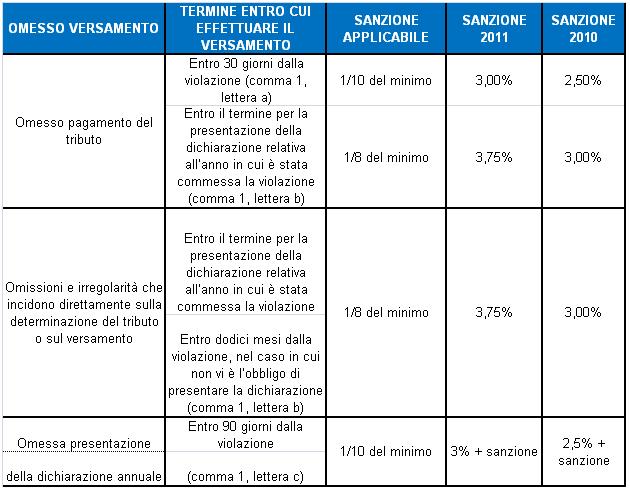

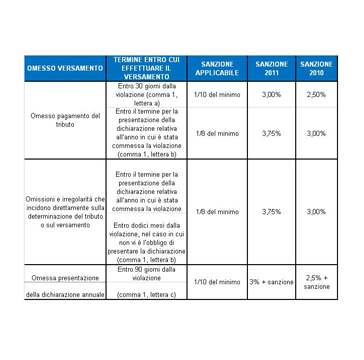

Nel caso di ritardato versamento e ravvedimento operoso preparato entro 30 giorni dalla scadenza ci si può ravvedere applicando una sanzione pari al 3% con interessi che decorrono dalla data di omesso versamento fino alla data di pagamento secondo il nuovo tasso di interesse Legale 2010.

Nel caso di regolarizzazione in ritardo del versamento ed oltre i trenta giorni dalla originaria scadenza del tributo, allora la sanzione sale fino al 3,75% più gli interessi legali 2011 che decorrono dalla data originaria di scadenza.

Si ricorda che il ravvedimento potrà essere effettuato entro la data di presentazione della dichiarazione relativa all’anno in cui si riferisce il tributo oggetto.

Per fare un esempio se ci dimentichiamo di versare l’iva di ottobre 2010, potremmo ravvederci fino al 30 settembre 2011, data di presentazione del modello Unico 2010.

Nel caso di omissioni e irregolarità che incidono direttamente sulla determinazione del tributo o sul versamento la sanzione è elevata al 3,75 più eventuali interessi dovuti al saggio legale 2011.

Le omesse presentazioni delle dichiarazione dei redditi, entro 90 giorni dalla violazione, potranno essere sanate mediante il versamento del 3% a titolo di sanzione.

Omessa presentazione del modello F24 a saldo zero:

Nel caso abbiate omesso la presentazione del modello di versamento F24 relativo al pagamento di un tributo per il quale avete operato una compensazione con un credito tributario e non dobbiate in pratica alcunché al fisco, ricordate che dovete comunque presentare il modello (non prevista nel caso di compensazione tributo su tributo).

Nel caso abbiate dimenticato la violazione può essere sanata con entro un anno dall’omissione e con una sanzione pari 5 euro se presentato entro i 5 giorni lavorativi o 15 euro se superiore a cinque giorni lavorativi.

In questo periodo inoltre si può consultare anche la guida al calcolo dell’acconto Irpef, Ires, Irap ed anche dell’acconto INPS.

Il nuovo ravvedimento si applica alle sanzioni dagli omessi o ritardati versamenti dal primo febbraio 2011.

Ecco la nuova tabella: